Certaines questions simples d’apparence méritent une explication bien claire, notamment quand l'écosystème qui est le nôtre repose sur cette information.

La DSP2 est la deuxième directive sur les services de paiement instituée par l’Union Européenne (UE) et appliquée depuis le 13 janvier 2018. Elle élargit la régulation européenne à de nouveaux prestataires de services de paiement (comme nous), régule le partage des données bancaires et renforce les exigences sécuritaires en faveur des shoppers. Vous l’aurez compris, en tant qu'entreprise innovante et agrégateur bancaire, Spaycial est en première ligne au sujet de l’application de cette directive. Tour d’horizon des principaux enjeux de la DSP2 avec Nurgül Sivasli, notre Directrice Juridique et DPO.

Quels sont les principaux apports de la DSP2?

Si la première version de cette directive, la DSP1, avait permis des avancées comme l'accélération du développement d'un espace de paiements unique au sein de l'UE (SEPA), l'introduction du statut de prestataire de services de paiement (PSP) et une meilleure transparence des banques sur leurs services et leurs frais, la directive DSP2 va plus loin en introduisant de nouvelles règles et de nouveaux avantages pour les consommateurs : l'authentification forte et l’open banking en sont les principales.

L’open banking

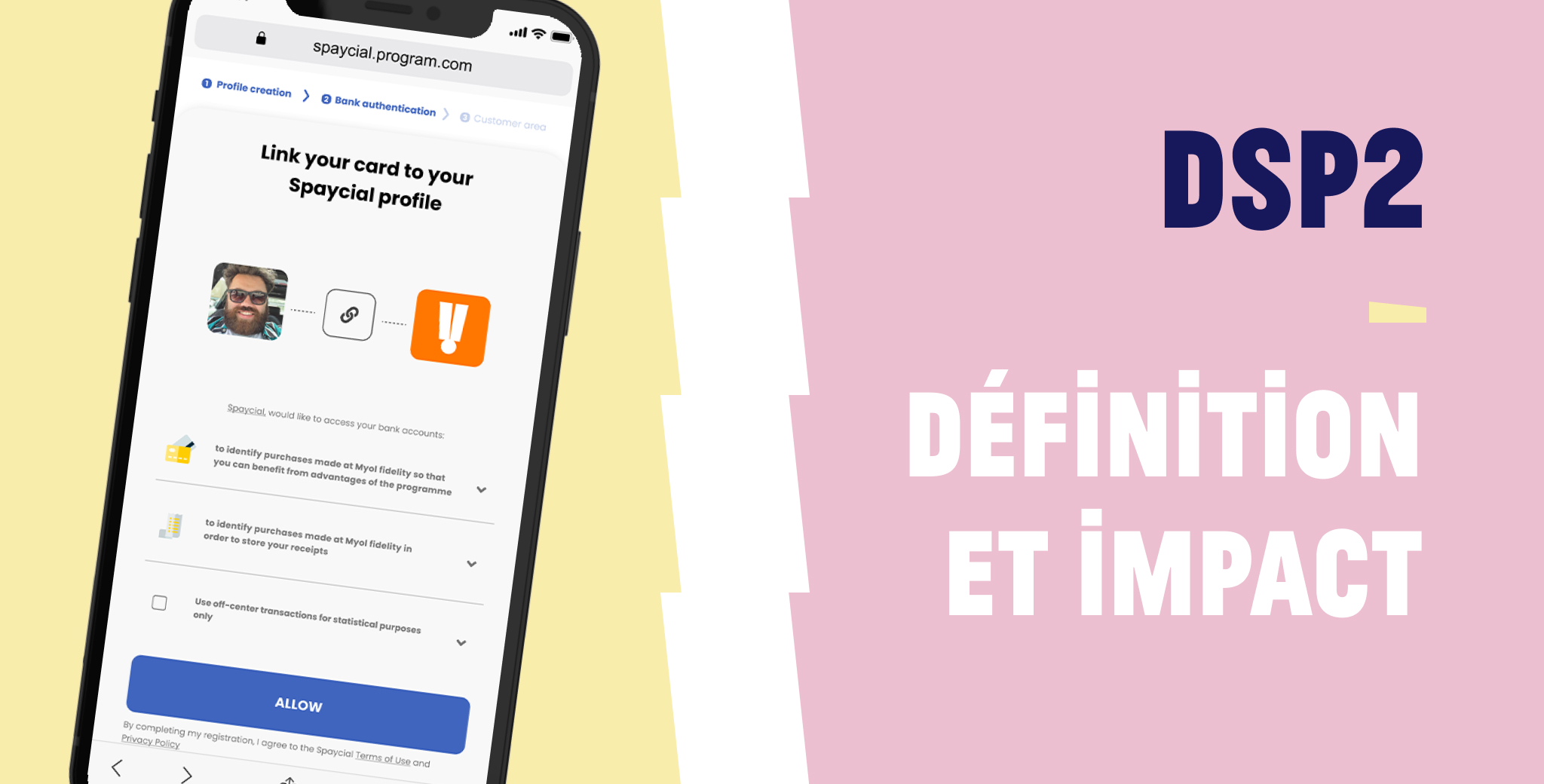

L’open banking consiste, pour les nouveaux prestataires de services, en un accès élargi aux données de paiement des clients, sous réserve de leur consentement. Désormais, les banques traditionnelles n’ont plus l'exclusivité du traitement de ces données. En effet, les nouveaux acteurs comme les agrégateurs bancaires à l’image de Spaycial proposent des services innovants et sécurisés. L'open banking repose sur des API (Application Programming Interface) ouvertes standardisées et sécurisées qui visent à remplacer le « web scraping », pratique qui consiste à accéder aux informations clients via leur identifiant et mot de passe.

Sur le même sujet, retrouvez notre article : "C'est quoi un agrégateur bancaire ?"

Nurgül Sivasli confirme :

“Avec la DSP2, il est désormais possible d’accéder, toujours avec l'accord du client, aux données de transactions bancaires. Des acteurs comme Spaycial ont donc désormais la capacité de déployer des programmes de cashback en magasin avec une expérience client parfaitement fluide : il suffit au client de payer en magasin chez un retailer partenaire avec sa carte pour recevoir le cashback.”

L’authentification forte

L’authentification forte est une des grandes avancées de la DSP2. La directive montre que la sécurité est une préoccupation majeure en Europe. Il s’agit de maintenir la confiance de tous dans des systèmes de paiement, sans lesquels il n’y a pas de vie économique possible.

Concrètement, l’identité de l’utilisateur sera vérifié par au moins 2 des 3 facteurs suivants :

- ce que l’utilisateur sait (mot de passe, question secrète…) ;

- ce qu’il possède (document d’identité, envoi de notification par une application sur son téléphone / sa tablette) ;

- ce qu’il est (reconnaissance faciale ou vocale).

DSP2 : les nouveaux services de paiement

Le passage à la réglementation DSP2 a également permis la création de deux nouveaux statuts de prestataires de services : les prestataires de services d'information sur les comptes (PSIC) et le prestataire de services d'initiation de paiement (PSIP).

PSIC

Les prestataires de services d’information sur les comptes (PSIC) collectent et regroupent des informations sur les différents comptes bancaires d'un client (particulier ou entreprise).

En pratique, grâce à une application, vous pouvez par exemple agréger tous vos comptes bancaires, gérer votre budget, mettre en place des alertes, etc. Ces agrégateurs d’informations financières peuvent être des institutions financières (hors banques) ou des fintech comme Spaycial déployant des services innovants.

PSIP

La DSP2 oblige les prestataires de service de paiement gestionnaires de compte (les banques) à fournir l'accès aux données de leurs clients (avec leur accord) à des acteurs tiers tels que les initiateurs de services de paiement (appelées PSIP) qui permettent l’initiation de virement depuis un compte de paiement.

"La mise en œuvre de la DSP2 améliore l'expérience de paiement des shoppers et affecte donc leur expérience d'achat, tant en ligne qu'en magasin, explique Nurgül Sivasli. Pour les clients, la DSP2 apporte plus de confiance grâce à une sécurité renforcée”.

Depuis notre lancement en 2016, nous nous sommes efforcés d'offrir la meilleure expérience possible aux shoppers grâce à une gestion transparente et sécurisée de leurs moyens de paiement par les retailers et autres prestataires de services.