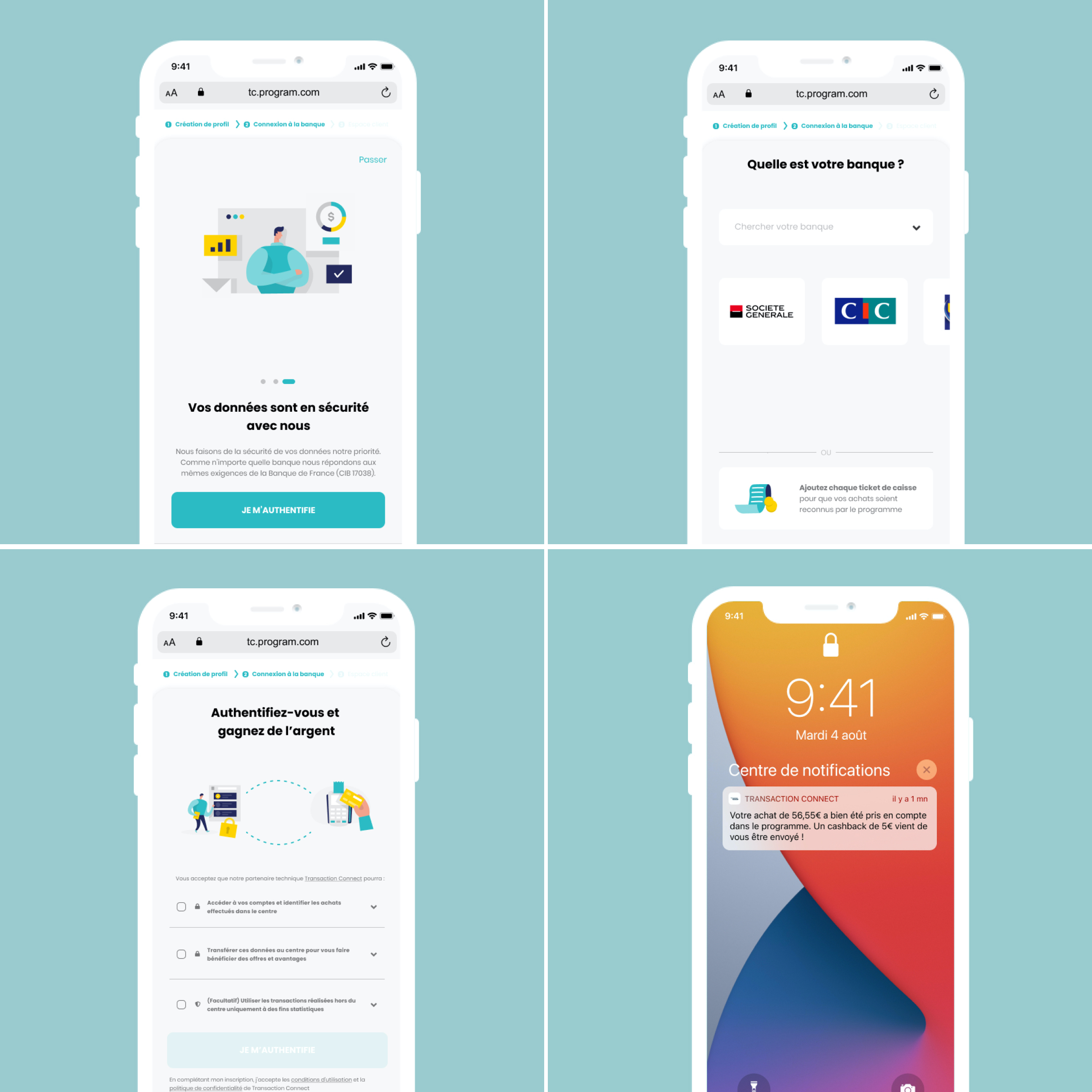

Pour un retailer, fidéliser ses clients reste un réel défi, surtout avec la place toujours plus grande que prend le numérique. Les canaux de vente se multiplient (magasins, sites web, mobile...) et nécessitent d'avoir une vision omnicanale des transactions effectuées, tout en garantissant la sécurité de ces dernières. L'authentification du client, qui permet de valider l’identité du consommateur de manière sécurisée via un serveur en ligne, est donc un levier de taille.

Elle est le moyen d’être reconnu par le prestataire de service à tout moment, afin de réaliser une transaction, un paiement ou une connexion à un espace client. Il existe différents moyens d’authentification pouvant être mis en place, en accord avec la Directive sur les Services de Paiement (DSP2).

Des critères précis pour des niveaux d'authentification différents

La réglementation DSP2 a changé la donne pour les entreprises souhaitant proposer un moyen de paiement sécurisé à leurs clients : l’authentification forte est désormais un passage obligé.

Contrairement à une authentification simple, dont le niveau de sécurité peut être qualifié de “faible” (demande du mot de passe à chaque connexion, par exemple), la vérification de l’identité de l’utilisateur, dans le cas de l’authentification forte, doit intégrer au moins un facteur supplémentaire (comme une code de validation reçu par SMS, ou via une application mobile).

Pour authentifier un client, en respectant les règles en vigueur, deux des trois informations suivantes doivent aujourd’hui lui être demandées :

- ce qu’il sait (mot de passe, question secrète…) ;

- ce qu’il possède (document d’identité, SMS de validation sur son téléphone ou sa tablette...) ;

- ce qu’il est (reconnaissance faciale ou vocale, empreinte digitale...).

Ainsi par exemple, une carte de paiement et la validation du consentement via son application bancaire peuvent suffire pour que le client réalise son achat. “Transformer sa carte de crédit en carte de fidélité et bénéficier de récompenses à chaque transaction est désormais possible", explique Benoit Mouret, Head of Product chez Spaycial, qui récompense les shoppers au moment du paiement. "Et cela se fait de manière simple et sécurisée, comme pour un achat en ligne”.

Une meilleure expérience client grâce à une authentification sécurisée

Après s'être authentifié via les deux étapes précédentes, l’utilisateur peut ainsi bénéficier du programme de fidélité de son enseigne favorite, qui enregistre automatiquement les points cumulés à chaque transaction. Cela vaut pour les achats en magasin, mais également en ligne !

“L'un des principaux objectifs de la DSP2 étant de renforcer les droits des consommateurs, les données sont collectées et conservées pendant 90 jours, avec une obligation de valider à nouveau le consentement du client passé ce délai”, rappelle Benoit Mouret. Pour le retailer, via un prestataire de service, l’historique des transactions du client peut ainsi être récupéré pendant 90 jours afin que ses avantages ne soient pas perdus.

L'authentification du client est utilisée pour empêcher tout accès non autorisé, ou pour ajouter une couche de sécurité supplémentaire à la combinaison usuelle « nom d'utilisateur et mot de passe ». Avec différents choix (FaceID pour les utilisateurs d’iOS, SMS de confirmation, empreinte digitale..) en plus de l’identification “classique” du client, Spaycial s’inscrit directement dans la lignée de ces exigences relatives à l’authentification forte. On peut donc le dire : donner accès à son compte bancaire via une application conforme au règlement DSP2 est plus sûr que de payer par carte bleue sur un site non sécurisé !